- Q1.外国から韓国への投資について、何か特別な法律がありますか?

- Q2.外国人投資の最低投資金額はいくらですか? また日本企業が単独で100%投資できますか?

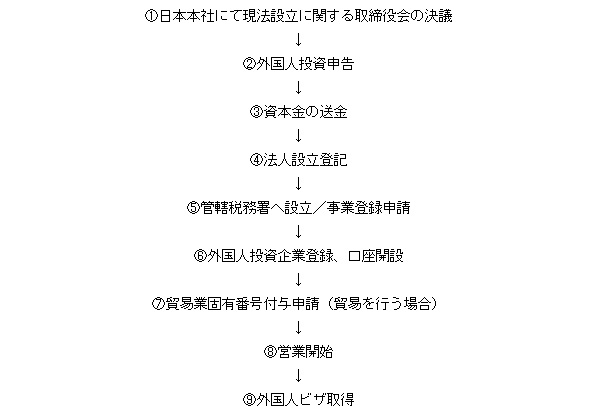

- Q3.現地法人設立までの流れを教えてください。

- Q4.進出形態(現地法人・支店・連絡事務所)によってどのような相違点がありますか?

- Q5.外国人投資に対して税制面での優遇制度はありますか?

- Q6.韓国ではどのような経路から人材を採用していますか?

- Q7.韓国での社会保険の種類について教えてください。

- Q8.韓国の月平均賃金総額について教えてください。

- Q9.法的に強制される福利厚生としてはどのようなものがありますか?

- Q10.退職金の支払いは義務ですか?

外国から韓国への投資について、何か特別な法律がありますか?

![]()

1997年のアジア通貨危機後、韓国では外資導入の重要性が再認識され、外国からの投資を積極的に誘致するため、1998年、「外国人投資促進法」が制定されました。

外国人投資促進法は、外国為替取引法の特別法として位置付けられています。

外国人投資促進法では、投資金額、持分比率などの一定の条件を満たす外国からの投資を「外国人投資」と定義し、投資元金・果実送金の保障や、一定の要件を満たす外国人投資に対する租税減免制度などを規定しています。

「外国人投資」に該当しない海外からの出資は、外国為替取引法が適用されます。KOTRAでは、外国人投資促進法上の外国人投資の誘致を担当しております。

外国人投資の最低投資金額はいくらですか? また日本企業が単独で100%投資できますか?

![]()

外国人投資促進法上の「外国人投資」に該当するためには、下記の2つの条件をともに満たさなければなりません。

①1人当りの投資金額が1億円ウォン以上であること。

例えば、日本企業A社と日本企業B社が共同出資して韓国に現地法人を設立する場合、韓国の商法上株式会社の最低資本金は1億円ウォンとなっておりますが、A社5,000万ウォン・B社5,000万ウォンの出資では「外国人投資」には該当しません。

②持分率10%以上を所有する投資であること。

例えば、日本企業が韓国企業の株式を1億ウォンで取得した場合、持分比率が10%以上であれば外国人投資に該当しますが、10%未満の場合は、①の投資金額の要件を満たしていますが、基本的には外国人投資に該当しない、ということになります。

※ ただし、以下の場合には、持分率が10%未満でも外国人投資としての申告が可能となります。

―韓国企業の議決権のある株式総数の10%未満の株式を所有する場合、その韓国企業と下記の項目のうちいずれかひとつの契約を締結すること。

(1)役員の派遣、または役員を選任することができる契約

(2)1年以上の期間に原資材または製品を納品するか、または購買する契約

(3)技術の提供・導入、または共同研究開発契約

現地法人設立までの流れを教えてください。

![]()

②「外国人投資申告」は、外国人投資促進法で定められている手続きで、必ず資本金の送金前におこなう必要があります。韓国にて申告する場合は、外国為替取扱銀行か、またはKOTRA韓国本社で受け付けていますが、日本国内で申告する場合は、KOTRA日本地域本部の貿易館拠点のみで申告を受け付けています。各貿易館では、投資申告書の作成方法・提出方法など詳細にご案内しておりますので、お気軽にご連絡ください。

③ 資本金送金時には、②の外国人投資申告手続きにおいて交付を受けた申告書の控えを、銀行に提出する必要があります。

④以降は韓国国内での手続きとなり、税務署や法務局などへの提出書類は韓国語での作成が必須となります。このような手続きは、韓国内の会計事務所や法律事務所に代行を依頼するのが一般的です。韓国には、日本語で完全に対応可能な会計・法律事務所が複数あります。

進出形態(現地法人・支店・連絡事務所)によってどのような相違点がありますか?

![]()

外国企業が韓国に拠点を置こうとする場合、①現地法人 ②支店 ③連絡事務所 の3つの形態があります。

このうち、①現地法人 ②支店 の形態は韓国内で営業活動ができますが、③連絡事務所の形態では営業活動はできず、単純な情報収集や市場調査、連絡業務などに限られます。

現地法人でも支店でも、まったく同じ条件で営業活動ができます。しかし、下記のようなことから、最近では現地法人形態での進出の方が一般的になっています。

① 会計処理が簡単

支店の場合はあくまで日本本社の一部ということになりますので、本社との連結決算となり、会計処理が複雑になりますが、現地法人の場合は、ひとつの独立した法人なので会計処理が単純です。

② 支店設置後、現地法人への転換が面倒

支店を設置した後に、やはり現地法人に転換しよう、となった場合、営業権など税法上問題が発生する可能性もあり、手続的に面倒です。手続に関する費用も発生します。

③ 取引先・現地従業員の安心感

一般的に、支店よりも現地法人の形態のほうが、韓国内の取引先等に対して「現地に定着してビジネスを展開しよう」という意志が感じられ、安心感を与えるといわれます。また、韓国現地でスタッフを採用する場合、支店のほうが撤退に対する不安感が強く、現地法人のほうが、スタッフのモチベーションが高まるといわれています。

④ 現地法人の設立が簡単になったこと。

以前は外国からの投資に対して制限も多く、支店の形態でしか進出できないというケースもありましたが、外国人投資促進法制定以降、ほとんどの業種について投資が開放され、現地法人設立手続も簡単になりました。現在では、現地法人と支店の大きな違いは「資本金が必要かどうか」というくらいで、法人税や事務所の賃貸料、現地スタッフへの給与など運営コストは等しく発生しますので、最近ではメリットの多い現地法人での進出が多くなっています。

外国人投資に対して税制面での優遇制度はありますか?

![]()

韓国で下記の事業を営む外国人投資企業に対しては、一定の基準に該当する外国人投資に対して、租税特例制限法によって、法人税・所得税・地方税(取得税・登録税・財産税)・関税等を減免する優遇措置があります。

(1)韓国内産業の国際競争力の強化に必要な産業支援サービス業、及び高度技術随伴事業

(2)外国人投資地域及び経済自由区域への入居企業

(3)経済自由区域及び済州投資振興地区の開発事業施行者に該当する外国人投資

(4)企業都市開発区域に入居する外国人投資企業が営む企業都市開発事業

(5)その他外国人投資誘致のため租税減免が避けられない事業であって、租税特例制限法施行令で定める事業

「高度技術随伴事業」とは、韓国ではまだ開発水準が低く、または開発されていない技術をともなう事業で、韓国の産業の競争力強化に役立つと認められる事業をいいます。分野としては、電子・情報、精密機器、素材・材料、医療機器、環境・エネルギー、社会基盤施設などです。

「産業支援サービス業」とは、付加価値が高く、製造業の支援等、他の産業の発展を支援する効果の大きいサービス業であって、韓国の産業の競争力強化に役立つと認められる事業をいいます。分野としては、エンジニアリングサービス、輸送、デジタルコンテンツ、専門デザインなどです。

租税減免につきましてご相談等ございましたら、日本地域の各貿易館にて詳細にご説明させて頂きますので、お気軽にご連絡ください。

韓国ではどのような経路から人材を採用していますか?

![]()

韓国企業では、自社ウェブサイトでの募集、学校推薦、新聞広告、ヘッドハンティング会社の利用などが一般的です。

日系の人材紹介会社なども韓国に進出して事業をおこなっていますので、最近では、随時募集が増加しており、即戦力となるような職務経歴が重要視される傾向があります。このため、ヘッドハンティング会社を利用するケースも増えているようです。

韓国での社会保険の種類について教えてください。

![]()

韓国では、社会保険制度として、「雇用保険」「産業災害補償保険」「国民健康保険」「国民年金」の4大保険が施行されています。

「雇用保険」は、労働者を雇用するすべての事業者に適用されます(強制加入)が、日本人を韓国で雇用する場合は、強制加入対象から除かれます。

雇用保険料のうち、失業給付の部分については、事業主と労働者が半分ずつ負担し(保険料率:0.45%)、雇用安定・職能開発の部分については事業主が全額負担します(従業員数によって税率が異なる)。

「産業災害補償保険」は、常時1人以上の労働者を使用するすべての事業場に強制適用されます。保険料率は、事業の危険度によって種類別に異なり、保険料の全額を事業主が負担します。

「国民健康保険」は、事業場加入と地域加入に分かれます。事業場加入は、常時1人以上の労働者を使用する事業場とその使用者が対象となります。職場の加入者の扶養家族に対しては加入者の要請により被扶養家族として登録できます。国民健康保険の保険料は、報酬月額の基準金額に5.08%をかけた金額です。

「国民年金」に義務的に加入しなければならない事業場を当然適用事業場といい、1人以上の労働者を使用する事業場は当然適用事業場に該当し、国民年金に加入しなければなりません。

日本と韓国は、両国の国民年金制度への二重加入を防止する趣旨の「日韓社会保障協定」を締結していますので、日本と韓国のうちいずれか一方の年金制度に加入することで、二重加入をする必要がなくなりました。

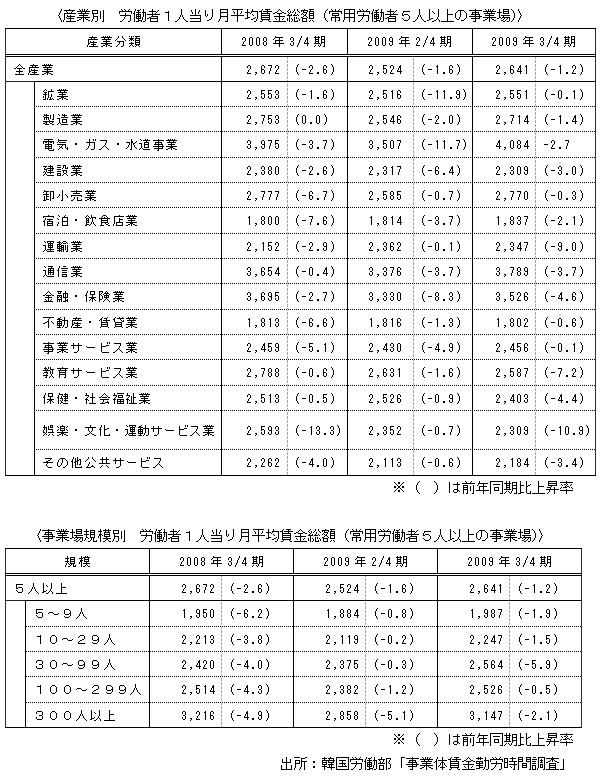

韓国の月平均賃金総額について教えてください。

![]()

法的に強制される福利厚生としてはどのようなものがありますか?

![]()

法定福利厚生としては、国民年金、国民健康保険、雇用保険、産業災害補償保険、老人長期療養保険があります。

その他、法定休暇が義務付けられています。法定休暇には、年次有給休暇、生理休暇、出産前後有給休暇、配偶者出産休暇などがあります。

退職金の支払いは義務ですか?

![]()

韓国では、「法定退職金制度」を採っており、「勤労者退職給与保障法」という法律によって、使用者が退職する労働者に支払わなければならない退職金の最低基準を定めています。

使用者は、継続勤務年数1年に対して、30日分以上の平均賃金を退職する労働者に支払わなければなりません。労働者の退職金受給権は、勤労基準法上の優先弁済権制度及び賃金債権保証法によって保護されています。

解雇・任意退職・定年などの退職理由に関わらず、労働者との労働契約が終了した場合は、継続勤務年数を確定し、法定退職金を支払わなければなりません。

したがって、労働者が就業規則違反行為などによって懲戒解雇された場合でも、最低基準の退職金は支払わなければならない、ということになります。